Pourquoi la définition la plus courante du risque est la source de vos erreurs les plus coûteuses.

Niveau : Intermédiaire

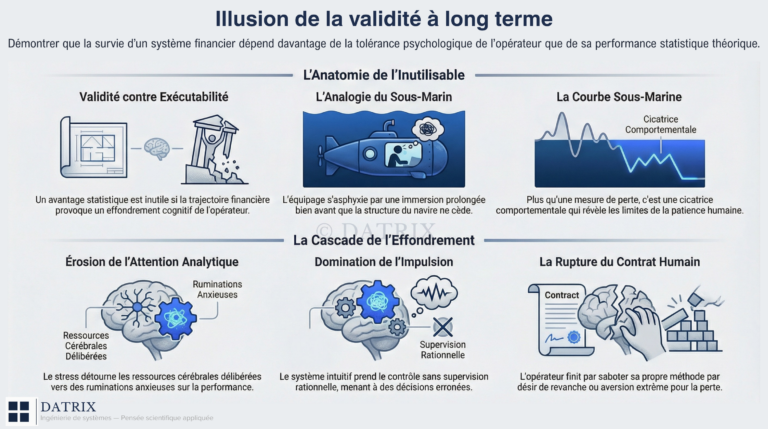

Marc avait fait ce qu’il fallait faire. Un système backtesté sur plusieurs années. Des stops respectés à la lettre. Des positions dimensionnées selon les règles. Rien dans son dispositif ne laissait paraître de fragilité évidente.

Et pourtant, la perte est arrivée. Massive. Non pas malgré le dispositif – mais à travers lui. Aucun indicateur n’avait clignoté. Aucun signal d’alarme n’avait précédé la rupture. Juste une réalité de marché qui a contredit, en quelques séances, ce que tous les chiffres semblaient garantir.

Ce scénario n’est pas exceptionnel. Il est structurel. Il se répète, sous des formes différentes, dans des contextes différents, chez des opérateurs compétents et disciplinés. Pas parce qu’ils ont commis une erreur d’exécution. Mais parce qu’ils cherchaient le risque au mauvais endroit. La question n’est pas: « avez-vous manqué quelque chose ? » La question est: « avez-vous regardé au bon endroit ? »

Trois définitions qui s’effondrent

Trois affirmations structurent la pensée conventionnelle sur le risque. Chacune est intuitivement séduisante. Chacune s’effondre au contact de la réalité des systèmes complexes.

Le risque, c’est perdre

C’est la définition la plus élémentaire – et la plus trompeuse. Elle confond la conséquence avec la cause. La perte n’est pas le risque : elle est la manifestation d’un risque structurel qui existait bien avant elle. Se focaliser sur la perte pour évaluer le risque, c’est regarder l’impact d’un accident pour en comprendre la mécanique. La vraie question n’est pas : “avons-nous perdu ?” C’est : “la trajectoire de notre système s’est-elle dégradée au point de le rendre plus fragile aux chocs futurs ?”

Le risque, c’est la probabilité d’un résultat négatif

Cette approche semble plus rigoureuse. Elle introduit la probabilité, donne une apparence d’objectivité. C’est le fondement de la plupart des modèles quantitatifs. Mais l’idée d’une probabilité objective et stable est une fiction dans les systèmes humains. La recherche en théorie de la décision comportementale l’a démontré : présenter un risque chirurgical comme “32 % de mortalité” ou comme “68 % de survie” produit des décisions radicalement différentes chez les mêmes experts, face aux mêmes chiffres. La probabilité n’est pas une propriété du monde – c’est une construction mentale instable.

Le risque se mesure

C’est l’aboutissement logique des deux précédentes. Si le risque est une probabilité quantifiable de perte, il peut être résumé en un indicateur. La Valeur à Risque (VaR) incarne cette promesse : un chiffre unique pour gouverner des décisions complexes. Le problème n’est pas la VaR en elle-même. C’est ce qu’elle ignore structurellement et ce qu’elle laisse croire qu’elle couvre.

⚠️ LE PIÈGE COMMUN

“Je connais mon risque : j’ai calculé ma VaR.”

Pourquoi cette définition est insuffisante :

- La VaR mesure les fluctuations au centre de la distribution où le risque ordinaire se manifeste.

- Elle est structurellement aveugle aux configurations qui accumulent le risque réel : les queues de distribution, les dépendances cachées, les ruptures de régime.

- Elle peut mesurer le mauvais objet avec une précision parfaite – et donner l’illusion d’un contrôle là où s’accumule silencieusement une fragilité structurelle.

Ces trois définitions partagent un angle mort commun : elles traitent le risque comme une propriété locale et statique d’un élément du système. C’est précisément là que tout se dérègle.

Le risque comme propriété émergente

Pour sortir de l’impasse, il faut d’abord identifier les erreurs de cadrage qui l’ont produite. Il y en a trois, imbriquées.

La mauvaise question

Nous posons systématiquement la mauvaise question : “Comment éliminer le risque ?” ou “Comment être en sécurité ?” Ces questions sont des impasses conceptuelles. Dès 1984, une étude en théorie de la décision qualifiait la recherche d’un niveau de risque “acceptable” de quête insaisissable, pour laquelle aucune formule magique n’avait jamais été découverte. La question légitime n’est pas de savoir comment atteindre la certitude. Il est pertinent de savoir comment composer avec une incertitude que l’on ne peut pas supprimer.

Le mauvais objet

Nous traitons le risque comme une propriété isolée et quantifiable. Or le risque n’est pas un nombre. Ce n’est pas non plus une propriété des actifs que vous détenez. Les travaux de Paul Slovic et al. (1980) de la recherche psychométrique ont montré que la perception du risque dépend de facteurs qualitatifs bien au-delà des estimations de fréquence utilisées par les experts. La théorie culturelle du risque va plus loin : les risques sont construits, sélectionnés et hiérarchisés socialement. L’objet que nous analysons est indissociable d’un contexte, de relations et d’interactions. Il ne s’agit jamais d’une variable isolée et purement objective.

Le vocabulaire trompeur

Les mots que nous utilisons ne sont pas neutres. Ils cadrent le problème et orientent nos décisions avant même que l’analyse ne commence. Perte, danger, sécurité, gain ne sont pas de simples descripteurs. Ce sont des opérateurs cognitifs qui structurent notre perception de la réalité avant tout raisonnement. Le mot choisi pour décrire un risque ne reflète pas la réalité : il la construit.

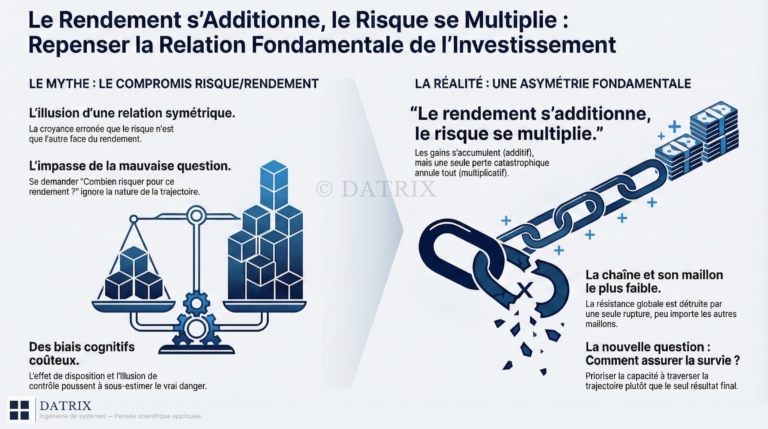

Le risque n’est pas une perte. Le risque est la structure de l’incertitude.

– DATRIX

Cette définition déplace le regard : de l’éventualité d’un résultat négatif vers la distribution complète des futurs possibles. Le risque décrit la dispersion des issues potentielles (probabilité et amplitude), qu’elles soient favorables ou défavorables. Ce n’est pas une nuance sémantique. C’est un changement de problème.

Et ce changement de problème a des implications directes sur ce qu’il faut analyser. Le risque n’est pas une propriété des actifs, ni une probabilité calculable, ni un chiffre mesurable. Il est une propriété émergente de la structure globale du système qui inclut les acteurs, leurs modèles mentaux, les règles, les incitations, les flux d’information et leurs interactions.

Trois propriétés en découlent, qui redéfinissent entièrement la façon de l’appréhender.

Il est non observable localement

Dans le cas de la Banque de Montréal que nous examinerons en détail plus bas, aucun composant du système n’était défaillant isolément. Le danger résidait dans la configuration des liens entre les composants : une structure invisible de l’extérieur, mais qui générait un risque opérationnel fatal. La solidité d’un pont ne se mesure pas en testant la résistance d’une seule pierre ; elle se comprend dans l’interaction de toutes ses composantes sous charge.

Il n’est pleinement visible qu’a posteriori

Une stratégie peut sembler peu risquée et générer des profits réguliers pendant des années. Puis un événement, parfois anodin, déclenche une perte catastrophique. Cet événement ne crée pas le risque. Il révèle une contrainte inscrite dans la trajectoire depuis l’origine. Le risque était là, latent, attendant son catalyseur. Cette propriété n’est pas une imperfection de notre connaissance : c’est une caractéristique structurelle des systèmes soumis à l’incertitude.

Il dépend de la structure du système décisionnel

C’est la propriété centrale. Le risque émerge des interactions complexes, des boucles de rétroaction et des dépendances cachées entre les acteurs, leurs modèles et leurs décisions. Pour comprendre le risque, il faut cesser d’analyser les éléments isolés (les actifs, les pertes, les probabilités) et commencer à analyser les relations et la dynamique du système qui les contient. L’analyse de risque devient alors une analyse de système.

🧠 CHANGEMENT DE CADRE

| AVANT | APRÈS | |

| Le risque est dans les actifs. | → | Le risque est dans les interactions |

| Le risque se mesure directement | → | Le risque se lit dans ses traces |

| Gérer le risque = le réduire | → | Gérer le risque = rester viable en sa présence |

| Analyser les choses (actifs, pertes) | → | Analyser les relations et la dynamique du système |

Ce que ça change :

L’analyse de risque devient une analyse de système. La mesure locale cède la place à la lecture structurelle.

Deux cas réels, deux types d’erreurs distincts

La confusion entre risque et perte ne produit pas qu’une imprécision conceptuelle. Elle produit des erreurs opérationnelles réelles, documentées, aux conséquences mesurables. Ce qui est frappant, c’est que ces erreurs prennent deux formes structurellement différentes, et les confondre serait elle-même une erreur.

Le risque fabriqué par les décisions elles-mêmes

L’effondrement du fonds Amaranth Advisors en 2006 illustre un premier type d’erreur : le risque construit, non pas subi. En accumulant des positions d’une taille démesurée sur le marché du gaz naturel, le fonds a progressivement modifié la structure du marché jusqu’à rendre ses propres modèles caducs. Pour un seul mois de livraison, ses positions équivalaient à la consommation résidentielle mensuelle totale des États-Unis. Sa propre taille a détruit la liquidité et sabordé la stratégie.

Les premières décisions de dimensionnement, en apparence réversibles, avaient progressivement verrouillé le fonds sur une trajectoire de fragilité croissante d’où aucune sortie n’était possible. Ce n’est pas le marché qui a surpris Amaranth. C’est Amaranth qui a construit les conditions de sa propre destruction, décision après décision, en ignorant le risque de trajectoire.

📊 CAS D’ÉCOLE

BANQUE DE MONTRÉAL, 2007 :

- Contexte : L’institution rapportait une VaR quotidienne modeste sur son portefeuille de matières premières. Un chiffre jugé représentatif de l’exposition réelle.

- Erreur de cadrage : Le risque réel était de nature opérationnelle et systémique : il résidait dans la structure des relations entre traders et courtier, dans les conflits d’intérêts et les contrôles internes défaillants. Ces dimensions sont entièrement invisibles à la VaR.

- Conséquence : Perte déclarée : environ 77 fois supérieure à la mesure de risque quotidienne. Le chiffre n’était pas faux, il mesurait simplement le mauvais objet.

- Leçon : Un outil peut mesurer le mauvais objet avec une précision parfaite. La précision de la mesure ne garantit pas la pertinence de ce qui est mesuré.

Le risque invisible à l’outil de mesure

Le cas de la Banque de Montréal illustre un second type d’erreur, distinct du premier. Ici, ce ne sont pas les décisions elles-mêmes qui ont construit le risque. Mais c’est le modèle qui était aveugle au risque existant. La VaR n’était pas un outil défectueux : elle fonctionnait exactement comme prévu. Le problème était qu’elle restait structurellement aveugle à ce qui se passait dans la configuration des relations humaines et institutionnelles.

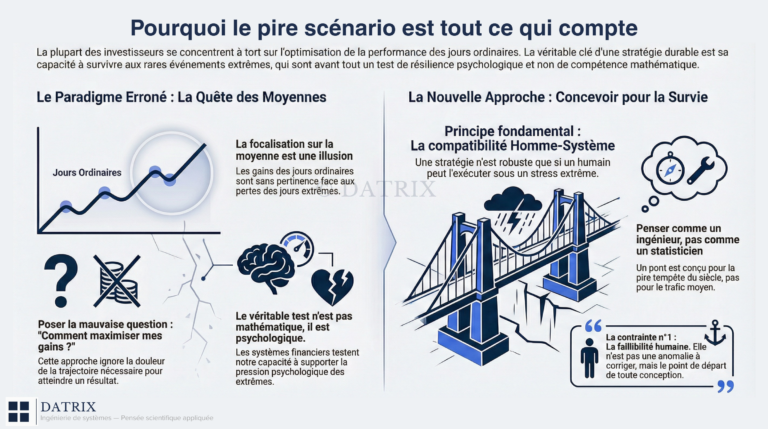

Ces deux cas convergent vers une conclusion : toute architecture de décision fondée sur la mesure directe du risque comme variable de contrôle est structurellement inadaptée. Elle crée l’illusion d’un contrôle là où s’accumule silencieusement une fragilité réelle.

Toute tentative de gérer le risque avec des outils conçus pour mesurer des propriétés locales et statiques est non seulement insuffisante, mais éalement dangereuse.

– DATRIX

Ce que cet article ne résout pas volontairement

Identifier où le risque ne réside pas n’est pas la même chose qu’indiquer où il réside. Cet article déplace un cadre de pensée, et il n’en substitue pas un autre.

Il ne propose pas de méthode pour “mieux mesurer” le risque systémique. Toute tentative de quantification définitive retomberait dans l’illusion qu’il vient de déconstruire : l’idée qu’il existe un objet stable, localisable, mesurable avec précision. Le risque émergent, par nature, résiste à cette réduction.

Il n’indique pas quelles décisions prendre. La nature construite et contextuelle du risque rend toute prescription universelle intellectuellement malhonnête. Les choix sont indissociables de systèmes de valeurs, de contraintes et de configurations propres à chaque opérateur et à chaque environnement.

Il ne traite pas la question du comment lire les traces que le risque laisse derrière lui. C’est précisément l’objet des articles suivants, notamment le drawdown comme variable structurante, et la distinction entre gestion statique et dynamique du risque.Cette retenue est volontaire. Proposer une réponse définitive ici reviendrait à nier la thèse centrale : le risque est la structure de l’incertitude, non un problème technique à éliminer.

Une question ouverte

Abandonner la définition du risque comme perte ne clôt pas le débat. Cela l’ouvre et le déplace vers un terrain plus exigeant.

Si le risque réside dans la structure des interactions et non dans les actifs pris isolément, alors les outils qui le mesurent localement ne capturent pas ce qu’ils prétendent capturer. Si le risque n’est pleinement visible qu’a posteriori, alors la prévention n’est pas le bon paradigme – la résilience l’est. Si le risque dépend de l’état interne du système au moment où il se manifeste, alors la même décision peut être bénigne ou fatale selon le contexte dans lequel elle est prise.

Ces trois implications ne sont pas des nuances théoriques. Elles contraignent la forme de tout système qui prétend à une robustesse réelle.

Si le risque réside dans la structure de vos interactions, et non dans vos actifs, qu’est-ce que cela change à la façon dont vous avez construit votre système ?

Cette question n’appelle pas une réponse immédiate. Elle appelle une relecture de vos hypothèses, de vos outils, de la logique qui sous-tend vos décisions. C’est le travail que les articles suivants continueront d’instruire.

Références

- Slovic, P. (1987). Perception of risk. Science, 236(4799), 280–285.

- Kahneman, D. & Tversky, A. (1984). Choices, values, and frames. American Psychologist, 39(4), 341–350.

- U.S. Senate Permanent Subcommittee on Investigations (2007). Excessive speculation in the natural gas market.

- Till, H. (2008). The oil markets: Let the data speak for itself. EDHEC Risk Institute.

- Douglas, M. & Wildavsky, A. (1982). Risk and culture. University of California Press.

Newsletter – Concepts méthodologiques

Une fois par mois : 1 concept approfondi, 1 cas pratique, 1 check-list à télécharger. Sans bruit. Contenu réservé aux lecteurs sérieux.

Besoin d’aller plus loin ?

J’accompagne individuellement un nombre limité de personnes dans la construction d’un système robuste.