1. La tyrannie de la « validité à long terme »

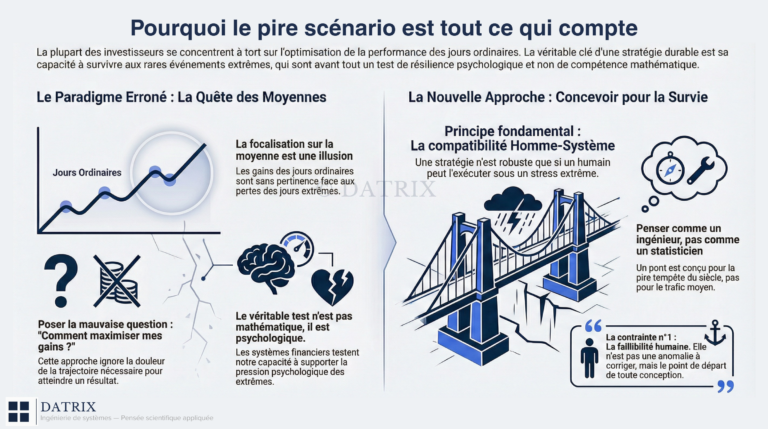

Un système peut afficher une espérance mathématique positive en backtest et être professionnellement mortel dans l’exécution réelle. La « validité à long terme » statistique est le linceul des théoriciens qui négligent la trajectoire temporelle nécessaire pour atteindre cette espérance. La réalité est brutale : la performance future n’est pas un indicateur de succès si vous ne survivez pas au voyage.

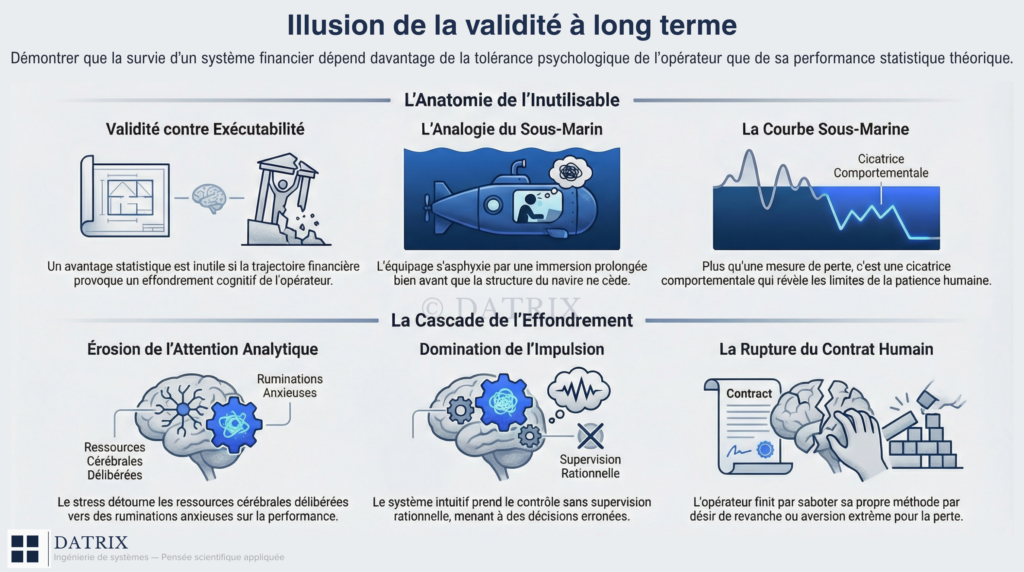

La survie d’un gestionnaire – qu’il agisse d’un fond institutionnel ou de votre propre capital – dépend exclusivement de la capacité de ses clients, ou de son propre cerveau, à supporter la « courbe sous-marine ». La validation théorique d’une stratégie est une abstraction inutile face à la réalité de l’exécution. Si votre système nécessite deux ans pour prouver sa valeur mais vous maintient en apnée pendant six mois, vous mourrez par manque d’oxygène bien avant d’atteindre la terre promise.

2. Le leurre de l’analyse : changer de question

La validité statistique théorique en backtest est nécessaire mais non suffisante. Un système sans edge statistique échouera inéluctablement. Mais un système avec edge peut aussi échouer si sa trajectoire est psychologiquement inexécutable. Les deux conditions sont requises ; notre focus est sur la seconde, systématiquement négligée.

- La question naïve : « Ce système est-il rentable sur les données historiques ? »

- La question lucide : « Ce système est-il exécutable sans effondrement cognitif ? »

L’analyse lucide remplace le vocabulaire flou du risque par la mesure chirurgicale de la trajectoire des pertes. Ce qui doit être analysé n’est pas le point d’arrivée, mais la profondeur et la durée de l’agonie financière.

Trichotomie du risque (cadre DATRIX)

Dans le blog, le terme « risque » est utilisé à des niveaux distincts et qu’il est essentiel de ne pas confondre :

1. Risque statistique : mesurable localement à partir de données observées ou supposées stationnaires. Il décrit une distribution de résultats possibles dans un cadre précis.

2. Risque perçu : produit des biais cognitifs, des représentations sociales et du contexte émotionnel. Il influence les décisions indépendamment de la structure réelle des résultats.

3. Risque systémique émergent : résulte d’interactions non linéaire, de dépendances cachées et de ruptures de régime. Il n’est pas réductible à une métrique locale ni stabilisable par l’optimisation.

La plupart des erreurs de décision proviennent d’une transposition implicite d’un niveau de risque vers un autre.

3. La courbe sous-marine : anatomie de l’inutilisable

Comme nous l’avons établi dans un autre article sur le drawdown : il n’est pas qu’un chiffre, c’est une cicatrice comportementale laissée par votre système de décision sur la surface de temps. Cette cicatrice relève non seulement la fragilité de votre système, mais aussi – et surtout – les limites de votre capacité à l’exécuter.

Dans l’industrie, les observations empiriques montrent que la majorité des Commodity Trading Advisors perdent leurs mandats après environ 18-24 mois de drawdown prolongé, bien que ce seuil varie considérablement selon le profil des investisseurs et le track record antérieur. En banque d’investissement, les règles sont généralement plus strictes : certains desks imposent des alertes dès 10-15 % de perte et un arrêt total entre 15-20 %, selon la stratégie (Chekhlov et al., 2000). Ces seuils ne sont pas des règles universelles, mais des révélateurs : le système est évalué non sur sa rentabilité finale, mais sur sa capacité à rester humainement tolérable. Si votre temps de récupération dépasse la patience humaine, votre système est, par définition, inutilisable.

Imaginez un sous-marin dont la structure est parfaite, capable de résister à des pressions extrêmes en profondeur. Cependant, sa stratégie opérationnelle le maintien en plongée 90 % du temps, avec seulement brèves remontées pour respirer. Le sous-marin n’échoue pas par faiblesse structurelle, l’équipage s’asphyxie bien avant de voir la côte. Un système « valide », qui navigue souvent en drawdown pendant des longues durées, est un tombeau pour son opérateur.

4. L’érosion invisible : risque, temps et humain

Lorsqu’un cerveau non entraîné est exposé à l’incertitude des marchés et que la perte s’installe dans la durée, il bascule dans un état d’hyper-vigilance (Howell, 2015). Cette hyper-vigilance n’est pas une forme d’attention bénéfique, mais un état qui génère du doute de soi et une pression temporelle croissante – l’urgence de « rattraper » la perte avant qu’elle ne devienne insupportable.

Dans ces conditions de stress cognitif, l’architecte même de notre prise de décision se dégrade. Kahneman (2011) a établi la distinction entre le Système 1 (intuitif, rapide, automatique) et le Système 2 (analytique, délibéré, coûteux en ressources attentionnelles). Or, le Système 2 dispose d’un budget limité d’attention. Sous pression temporelle et anxiété, ce budget est détourné : au lieu d’analyser rationnellement la situation, il est consommé par des ruminations anxieuses sur la performance elle-même. Cette surcharge paralyse le Système 2, qui perd la capacité à corriger les erreurs intuitives du Système 1.

Le Système 1, délibéré de toute supervision rationnelle, prend le contrôle. Il élimine le doute pour produire une certitude immédiate – mais cette certitude est souvent erronée. C’est ici que se produit la rupture du contrat humain : le moment où le trader sabote sa propre méthode, soit par aversion pour la perte (refus de couper une position perdante), soit par le désir de revanche (overtrading pour « récupérer » rapidement).

L’effondrement suit une cascade implacable :

Pression temporelle (récupération lente) -> Stress cognitif (hyper-vigilance, budget attentionnel détourné) -> Rupture du système (abandon ou sabotage de la méthode)

Bien que les mécanismes de sous-jacents soient documentés individuellement – stress physiologique et volatilité (Lo et Repin, 2002), cortisol et prise de risque (Coates et Herbert, 2008), émotions et performance (Fenton-O’Creevy et al., 2003) – ce modèle en cascade est notre synthèse conceptuelle. Son principe est simple mais implacable : la profondeur de perte multipliée par le temps d’immersion crée une érosion cognitive progressive, jusqu’au point de rupture où l’opérateur détruit lui-même ce qu’il cherchait à préserver.

5. L’inconfort assumé : un diagnostic, pas un remède

Ne cherchez pas ici de solution miracle. La compréhension intellectuelle du risque est une béquille dérisoire face à la douleur de son exécution. La méthode n’est pas une certitude, c’est une quantification de l’invivable. Même les outils les plus sophistiqués ne supprimeront jamais l’incertitude fondamentale du marché. Vous devez accepter que votre système est une tentative désespérée de mettre l’ordre dans le chaos, et que la douleur de la perte ne sera jamais résolue par une formule mathématique. Refuser les remèdes simplistes n’est pas refuser la méthode, c’est refuser de mentir sur ce qu’elle peut réellement promettre.

6. Epilogue : la question qui précède la méthode

La plupart des systèmes échouent parce qu’ils sont construits pour un humain qui n’existe pas – un être doté d’une patience infinie et d’une absence totale de besoins psychologiques. L’analyste lucide cherche à quantifier l’invivable, mais il se heurte immédiatement à une limite fondamentale : les métriques statistiques traditionnelles – rendement annualisé, ratio de Sharpe, Maximal Drawdown (MaxDD) – mesurent des symptômes, pas des processus.

Le MaxDD, malgré son omniprésence dans l’industrie, est un piège statistique. Bien qu’il soit calculé sur toute la série, sa valeur finale capture un seul événement extrême, une photographie du pire moment, mais ne dit rien sur la durée de l’immersion ni de l’intensité du stress cognitif accumulé. C’est une métrique à posteriori, une cicatrice visible une fois que la blessure formée.

Aucune métrique, aussi sophistiquée soit-elle, ne résoudra cette tension fondamentale. Les outils de mesure peuvent quantifier l’amplitude de souffrance, mais ils ne peuvent prédire avec certitude le moment où l’opérateur rompra. Ce seuil de rupture n’est pas une constante universelle : il varie selon l’individu, son expérience passée, son contexte émotionnel, et même l’environnement de marché dans lequel il opère. Deux traders exécutant le même système avec le même drawdown peut agir de manière radicalement différente – l’un tient, l’autre abandonne.

La vraie difficulté ne réside donc pas dans le perfectionnement des modèles statistiques mais dans la connaissance des deux systèmes en interaction : le système de trading et le système humain qui l’exécute. Connaître les limites statistiques de votre stratégie est nécessaire. Mais connaître vos propres limites – votre seuil de tolérance réel, pas celui que vous imaginez avoir – est la condition critique que la plupart des opérateurs découvrent trop tard, une fois la cicatrice déjà gravée.

Cet article pose une question incontournable, celle que tout opérateur devrait se poser avant le drawdown ne devienne insupportable :

Connaissez-vous réellement la profondeur et la durée d’immersion que vous – pas un trader idéal, mais vous – pouvez supporter avant que votre propre psychologie sabote le système auquel vous prétendez croire ?

– DATRIX

Newsletter – Concepts méthodologiques

Une fois par mois : 1 concept approfondi, 1 cas pratique, 1 check-list à télécharger. Sans bruit. Contenu réservé aux lecteurs sérieux.

Besoin d’aller plus loin ?

J’accompagne individuellement un nombre limité de personnes dans la construction d’un système robuste.