1. Fracture cognitive : l’illusion de l’aversion à la perte

« La première règle du jeu financier est simple : ne pas perdre d’argent. La seconde est de ne jamais oublier la première. » attribuée à Warren Buffett, cette maxime est devenue un dogme. Elle semble relever du bon sens le plus élémentaire. Pourtant, prise au pied de la lettre interprétée naïvement comme élimination toute perte, elle constitue l’un des pièges cognitifs les plus destructeurs pour la performance réelle.

Les travaux fondateurs de Daniel Kahneman et Amos Tversky (1979) ont mis en évidence notre aversion asymétrique à la perte. Dans une expérience devenue classique, la majorité des individus préfèrent un gain certain de 30 000 $ à une probabilité de 80 % de gagner 40 000 $, bien que cette dernière option possède une espérance mathématique supérieure. Le cadrage « pertes » a montré l’inverse : la majorité des gens change de comportement et devient chercheuse de risque en choisissant le pari (l’option des 80 %) pour tenter d’éviter la perte.

Ce biais révèle une préférence profonde pour la certitude apparente, même lorsqu’elle est statistiquement sous-optimale.

Mais cette aversion n’est pas qu’un biais isolé.

Lorsqu’elle structure l’ensemble du processus décisionnel, elle devient le moteur d’une dynamique bien plus dangereuse : l’érosion.

2. Déplacer l’analyse : de la perte à l’érosion du système

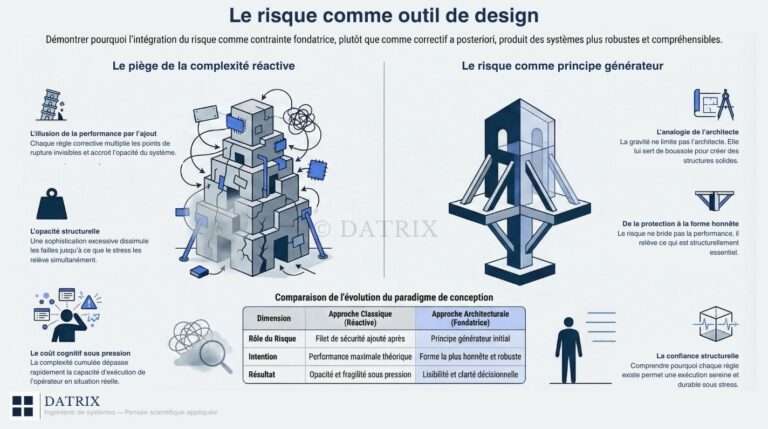

Le problème n’est pas la perte elle-même. Le problème est la manière dont nous la conceptualisons. Trois erreurs structurantes se répètent systématiquement.

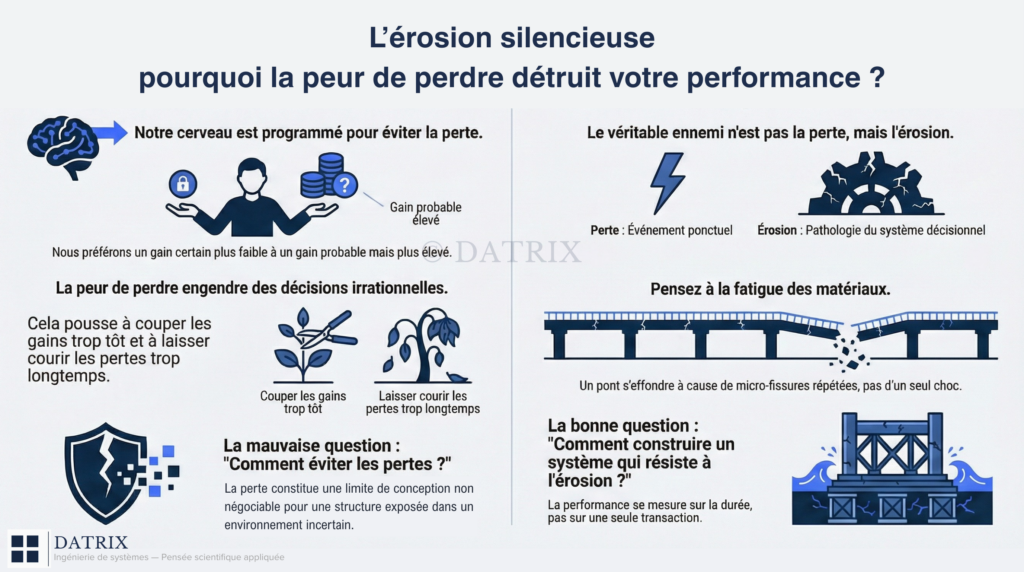

- La mauvaise question : « Comment éviter les pertes ? » est une question mal posée. Dans un environnement incertain, la perte est inévitable. Chercher à l’éliminer revient à paralyser la décision ou à la repousser jusqu’à ce qu’elle devienne incontrôlable.

- Le mauvais objet : L’unité pertinente n’est pas la transaction individuelle, mais la trajectoire du capital dans le temps. Une opération n’est qu’un point dans une séquence. Juger la performance à partir d’événements isolés revient à ignorer la dynamique réelle du système.

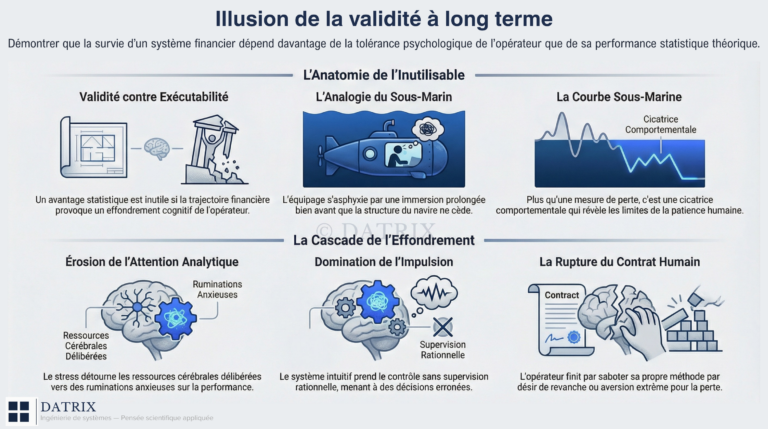

- Le vocabulaire trompeur : Une perte est un événement ponctuel. Un drawdown est un processus cumulatif. La plupart des modèles traditionnels, en ignorant la séquence des rendements, masquent le risque réel : non pas la perte isolée, mais l’amplitude et la durée de la dégradation. Le drawdown n’est pas qu’une mesure financière ; il est la matérialisation du stress psychologique accumulé, et donc un facteur actif de déformation décisionnelle.

3. L’érosion comportementale comme concept central

Le véritable ennemi n’est pas la perte brutale, mais l’érosion lente et silencieuse. Une perte est un coût opérationnel. L’érosion est une pathologie du système décisionnel. L’érosion se distingue de la perte par trois caractéristiques : durée, effet cumulatif sur le capital mental, et rétroaction négative sur les décisions ultérieures.

Une perte informe. L’érosion affaiblit.

L’analogie est bien connue en ingénierie : la fatigue des matériaux. Un pont ne s’effondre pas à cause d’un choc unique, mais à cause de milliers de micro-fissures invisibles. Comme la fatigue des matériaux relève la fragilité progressive d’uns structure sous contraintes répétées, l’érosion psychologique relève la dégradation du jugement sous stress cumulé. Mais contraire à la fatigue mécanique, ce processus n’est ni linéaire, ni prévisible : il dépend de facteurs cognitifs et émotionnels propres à chaque individu.

4. Conséquences de l’érosion sur les décisions

Cette focalisation obsessionnelle sur l’évitement des pertes engendre des comportements systématiquement destructeurs.

- Décisions biaisées : La peur de “prendre une perte” pousse à laisser courir les positions perdantes. C’est l’expression directe de la Prospect Theory et de l’effet de disposition documenté par Shefrin et Statman (1985) : couper trop tôt les gains, prolonger trop longtemps les pertes.

- Comportements incohérents : Pour éviter une perte limitée, le trader accepte une exposition croissante. La gestion rationnelle de la position laisse place à la défense de l’ego, renforcée par le biais de confirmation. Dans une position perdante, ce biais transforme le trader en « un avocat de sa propre cause » plutôt qu’en un analyste objectif. Il construit un bouclier informationnel qui protège l’image en soi contre la réalité brutale du marché, préférant avoir psychologiquement qu’agir correctement financièrement.

- Sabotage progressif : Chaque décision prise sous stress dégrade la qualité de la suivante. Ce cercle vicieux conduit à une forme d’impuissance apprise (Segliman, 1975) : l’échec devient anticipé, puis intégré. Dans le contexte professionnel ou du trading, cela peut conduire à un point d’irréversibilité structurelle où l’opérateur abandonne son système car il n’a plus le capital mental nécessaire pour continuer. L’érosion est alors complète.

5. Limites : Ce que l’article ne prétend pas résoudre

- Il ne propose aucune stratégie. Son objectif n’est pas de fournir une méthode « gagnante », mais de corriger un défaut fondamental dans le raisonnement de la plupart des intervenants, quelle que soit leur stratégie.

- Il ne cherche pas à éliminer les pertes. Les pertes sont une composante inévitable, normale et même nécessaire du trading. Elles sont le coût opérationnel qui est pour une fonction de maintenir la structure. Tenter de les éliminer est futile et contre-productif. Le véritable objectif est de les gérer intelligemment.

- Il ne prétend pas corriger la nature humaine. Comme l’observait Jesse Livermore il y a un siècle : « Rien de nouveau n’arrive à Wall Street… car la nature humaine ne change pas ». L’ingénierie de la performance ne vise pas à réformer la nature humaine – une entreprise futile – mais à concevoir des protocoles et des systèmes de pilotage qui contraignent ses tendances les plus destructrices.

La perte constitue une limite de conception non négociable pour une structure exposée dans un environnement incertain. Le problème n’est pas leur existence, mais leur intégration défaillante dans le processus.

6. Conclusion : concevoir des systèmes qui protègent de l’érosion

La performance ne se joue pas à l’échelle d’une transaction, mais à celle d’un système dans le temps. La vraie question n’est donc pas : Comment éviter les pertes ?

Mais :

Comment concevoir un système qui protège non pas de la perte, mais de l’érosion – et donc de soi-même ?

– DATRIX

C’est cette question, et elle seule, qui mérite une méthode.

Newsletter – Concepts méthodologiques

Une fois par mois : 1 concept approfondi, 1 cas pratique, 1 check-list à télécharger. Sans bruit. Contenu réservé aux lecteurs sérieux.

Besoin d’aller plus loin ?

J’accompagne individuellement un nombre limité de personnes dans la construction d’un système robuste.