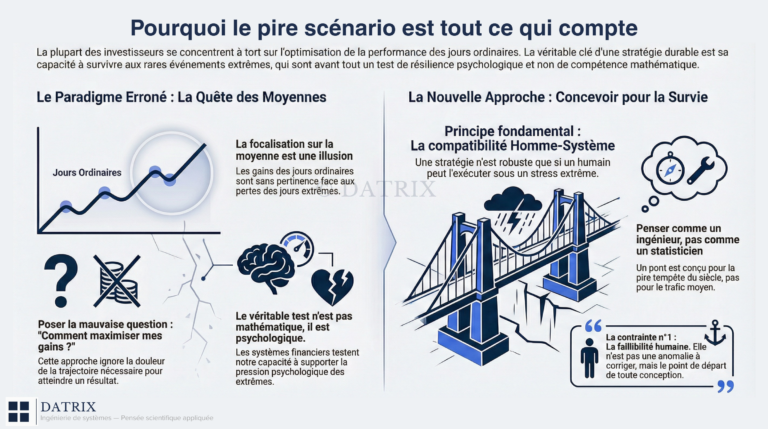

La plupart des traders optimisent une grandeur qui disparaît avec le système censé la produire. Avant de chercher la performance, encore faudrait-il vérifier que la structure qui doit la générer peut encore exister demain.

Niveau : Intermédiaire

Marc avait rigoureusement backtesté sa stratégie, obtenant un rendement solide et un drawdown acceptable. Après optimisation, sa version améliorée affichait une performance supérieure malgré un drawdown dégradé. Il l’implanta en conditions réelles.

Le résultat fut catastrophique : contraint d’abandonner face à un drawdown plus lourd qu’anticipé, créant une pression insoutenable.

Son erreur ? Ignorer la trajectoire. Non les métriques finales, mais le parcours : la profondeur des périodes sous zéro, la durée des séquences de pertes, le coût psychologique de ces semaines d’incertitude croissante. Cette trajectoire révélait un système ayant frôlé la rupture à répétition.

La question n’est pas: “Votre système a-t-il performé ?” Elle est : “Votre système peut-il survivre à ce qu’il n’a pas encore traversé ?”

L’optimisation d’un objet conditionnel

Voici la confusion de catégorie au cœur de la pensée conventionnelle sur la performance : on optimise le rendement comme s’il était une propriété stable du système. Il ne l’est pas. C’est une grandeur conditionnelle. Elle n’existe que si le système qui la produit existe encore.

Cette distinction n’est pas une nuance. C’est une erreur d’architecture.

Le rendement suit une logique additive où chaque gain s’accumule de manière réversible et cumulable. La ruine, elle, obéit à une dynamique radicalement différente : au-delà d’un certain seuil de perte, la structure même qui génère les gains disparaît définitivement.

L’idée que le rendement peut « compenser » le risque de ruine repose sur cette confusion. Optimiser le rendement d’un système qui peut mourir, c’est améliorer le moteur d’une voiture sans regarder les freins.

⚠️ LE PIÈGE COMMUN

“J’ai amélioré mon rendement. Mon système est plus rentable. »

Pourquoi cette lecture est insuffisante :

- Le résultat est calculé ex post, sur une trajectoire déjà survécue. Il décrit ce qui s’est passé, pas ce qui peut arriver.

- Il ne dit rien sur la viabilité du système face à un régime de marché qu’il n’a pas encore traversé.

- Il mesure une performance passée comme si elle garantissait une robustesse future. Ces deux propriétés n’ont aucun lien structurel.

Un bon rendement construit sur une trajectoire fragile est une fausse certitude. C’est plus dangereux qu’une incertitude honnêtement reconnue.

Survivabilité : ce que ce mot signifie réellement

Survivre est un mot qui semble simple. Dans l’usage courant du trading, il désigne à peu près « ne pas tout perdre ». C’est une définition trop étroite pour être utile.

La survivabilité, au sens rigoureux, n’est pas un résultat à atteindre. C’est la condition préalable à tout résultat. Elle désigne la capacité d’un système à rester opérable dans des conditions dégradées – à éviter sa propre destruction et à préserver sa capacité d’action future. Ce n’est pas un état binaire : système vivant ou système mort. C’est un continuum de résilience, qui se dégrade progressivement sous l’effet des chocs, de la fatigue et des décisions prises sous pression.

Un système qui survit conserve quelque chose d’irremplaçable : l’optionalité. La liberté de continuer à agir, de s’adapter, d’apprendre, de saisir des opportunités futures. Un système qui ne survit pas perd toutes ses options définitivement.

Survivre, c’est préserver des options. Optimiser, c’est souvent les fermer.

– DATRIX

Il existe un ordre logique dans la conception d’un système robuste. Un ordre que la quête de performance inverse presque systématiquement.

- Survivre d’abord : éviter la ruine et l’arrêt terminal. Préserver le capital comme socle de toute action future. Sans cette fondation, tout ce qui est construit au-dessus est conditionnel à quelque chose d’instable.

- Rester opérable ensuite : maintenir la capacité à fonctionner, même en mode dégradé. Un système peut être vivant sur le plan financier et déjà mort sur le plan opérationnel, parce que son opérateur n’est plus en état de l’exécuter selon sa logique initiale.

- Préserver des options en troisième : conserver la flexibilité nécessaire pour s’adapter aux conditions futures. Un système qui survit mais qui a épuisé toutes ses marges d’adaptation a survécu à court terme en sacrifiant sa viabilité à long terme.

- Chercher de la performance en dernier : seulement une fois les trois niveaux précédents assurés. La performance est toujours conditionnelle à la survie. Traiter cette hiérarchie comme négociable, c’est bâtir sur des fondations dont on a décidé qu’elles pouvaient céder.

🧠 CHANGEMENT DE CADRE

| AVANT | APRÈS | |

| Comment maximiser mon rendement ? | → | Quelle trajectoire mon système peut-il imposer à son opérateur sans le faire rompre ? |

| Quel est mon ratio de Sharpe ? | → | Mon système peut-il survivre à un régime qu’il n’a pas encore traversé ? |

| Survivre = ne pas perdre | → | Survivre = préserver la capacité d’agir demain |

| Gérer le risque = le réduire | → | Gérer le risque = rester viable en sa présence |

Ce que ça change :

La conception cesse d’être un exercice d’optimisation de la performance. Elle devient un exercice d’architecture de la continuité. Ce n’est pas le même problème.

Ce que l’inversion de la hiérarchie produit

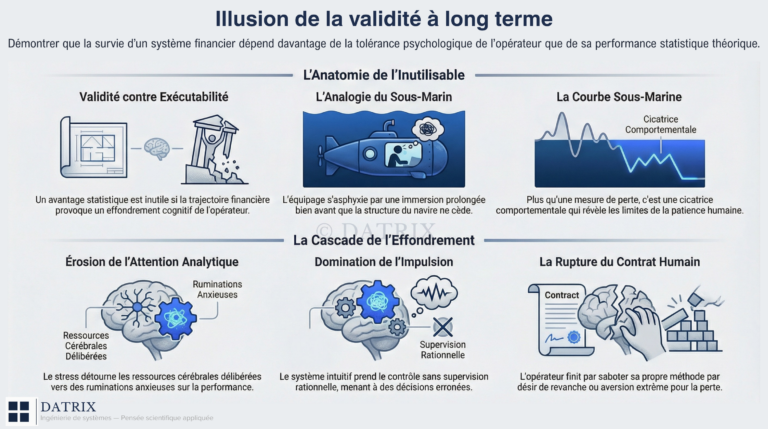

L’inversion de la hiérarchie – performance d’abord, survie ensuite – ne produit pas des systèmes plus ambitieux. Elle produit trois mécanismes de fragilisation documentés, qui se manifestent sous des formes différentes mais convergent vers la même issue.

La rupture sans signal préalable

Quand un système n’a plus de marges, les erreurs ne sont plus amorties. Elles sont amplifiées. Une déviation marginale par rapport aux hypothèses de conception ne produit pas une légère sous-performance. Elle se propage en cascade.

Ce phénomène est universel : les chaînes logistiques en flux tendu, les réseaux électriques sans redondance, les stratégies financières hyper-calibrées partagent la même propriété. Face à un stress légèrement différent de ce pour quoi elles ont été construites, elles ne perdent pas un peu. Elles s’effondrent. La précision de la calibration est exactement ce qui les rend fragiles.

Le sacrifice du global pour le local

Sous pression de performer, les décisions se concentrent sur l’optimum immédiatement visible. Augmenter la taille d’une position pour maximiser le rendement espéré d’une transaction semble rationnel à l’échelle de cette transaction. À l’échelle du système, c’est un sacrifice de la préservation du capital global au profit d’un gain ponctuel. Des semaines de profits peuvent être anéanties en une seule séquence adverse. Ce mécanisme se répète de façon récurrente, presque toujours autour des mêmes décisions : la taille des positions et les règles de sortie précisément les paramètres les plus critiques pour la survie du système.

L’inexécutabilité silencieuse

L’optimalité postule implicitement un opérateur parfait : rationnel, sans fatigue, sans biais, capable d’une discipline absolue dans toutes les conditions. Cet opérateur n’existe pas. Un système qui ne tolère ni les biais cognitifs documentés, ni la fatigue décisionnelle, ni l’erreur ordinaire n’est pas un système opérable. Ce n’est pas un jugement sur la qualité des personnes qui l’exécutent. C’est un constat structurel sur ce qu’un système peut exiger de l’humain qui doit le faire fonctionner sous pression. Le système peut être mathématiquement valide et humainement inexécutable. Ces deux propriétés ne s’excluent pas, et leur combinaison est l’une des causes les plus fréquentes d’échec.

📊 CAS D’ÉCOLE

LONT-TERM CAPITAL MANAGEMENT, 1998 :

- Contexte : Fondé par des prix Nobel d’économie et des traders d’élite de Wall Street. Modèles quantitatifs parmi les plus sophistiqués de l’époque. Rendements annualisés dépassant 40% pendant quatre ans consécutifs.

- Erreur de cadrage : Le système était optimisé pour les régimes de marché observés dans les données historiques. Ses modèles supposaient une distribution des corrélations entre actifs relativement stable. Ils n’avaient aucune marge pour les régimes inconnus.

- Conséquence : Lors de la crise russe de 1998, les corrélations entre actifs ont évolué de façon que les modèles n’avaient jamais observé. Le système n’a pas sous-performé. En moins de quatre mois, il a perdu l’équivalent de 4,6 milliards de dollars. La Réserve Fédérale a dû coordonner une intervention d’urgence pour éviter une contagion au système financier mondial.

- Leçon : L’intelligence des concepteurs n’était pas en cause. Ce qui a fait défaut, c’est l’absence de marge face à ce que les modèles ne savaient pas modéliser. Un système optimal dans un régime connu est un système sans défense dans tout autre régime.

Ce que cet article ne résout pas et pourquoi

Établir la hiérarchie n’est pas la même chose qu’indiquer comment la mettre en œuvre. Ces deux questions n’ont pas la même nature, et les confondre produirait exactement le type de raccourci que cet article cherche à éviter.

La traduction concrète de ce principe en contraintes de conception – définir un drawdown maximum structurel, calibrer les règles de dimensionnement, intégrer des mécanismes de dépendance à l’état interne – relève d’une construction méthodologique plus technique, qui suppose d’abord que le cadre conceptuel soit posé.

Il n’existe pas non plus de seuil universel de survivabilité. La limite au-delà de laquelle un système devient inutilisable pour son opérateur est personnelle, contextuelle, dépendante de la trajectoire récente et de l’état cognitif du moment. Deux opérateurs exposés au même drawdown, avec le même capital, dans le même système, peuvent se trouver dans des états fonctionnels radicalement différents. Il n’y a pas de chiffre à mémoriser ici.

Enfin, survivre ne garantit pas de performer. La survivabilité est une condition nécessaire mais pas suffisante. Un système qui survit indéfiniment en ne faisant rien a résolu un problème en rendant l’autre insoluble. L’enjeu est de concevoir une architecture dans laquelle les deux contraintes coexistent sans se détruire mutuellement. C’est un problème de design, pas de principe. Et il commence par accepter que le principe soit non négociable.

Une question ouverte

Poser la survivabilité comme contrainte première ne clôt pas le débat sur la performance. Elle déplace le point de départ du raisonnement, et c’est précisément ce déplacement qui est difficile à opérer.

Parce que la performance est visible, immédiate, mesurable. Elle produit des chiffres qu’on peut comparer, améliorer, montrer. La survivabilité, elle, est largement invisible tant qu’elle tient. On ne voit pas les marges qui absorbent les chocs. On ne voit pas les options préservées. On ne voit pas le capital de résilience qui s’érode silencieusement à chaque décision prise sous pression. On ne voit ces choses qu’au moment où elles disparaissent. Et à ce moment-là, il est généralement trop tard pour les reconstituer.

C’est la propriété structurelle de la fragilité bien conçue : elle reste invisible jusqu’à ce qu’elle ne le soit plus.

Construire pour la survivabilité exige donc de prendre des décisions dont les bénéfices sont différés, invisibles et non mesurables dans les conditions normales d’opération. C’est une posture contre-intuitive dans un environnement qui récompense la performance immédiate et punit la sous-performance visible. Mais c’est la seule posture cohérente avec la nature réelle des systèmes opérant sous incertitude forte.

La dernière fois que vous avez modifié votre système, vous cherchiez à améliorer quoi : sa performance dans les conditions que vous connaissez, ou sa capacité à traverser les conditions que vous n’avez pas encore rencontrées ?

Ces deux objectifs ne s’excluent pas toujours. Mais ils ne coïncident presque jamais par accident.

Références

- Kahneman, D. & Tversky, A. (1979). Prospect Theory: An Analysis of Decision under Risk. Econometrica, 47(2), 263–291.

- Lowenstein, R. (2000). When Genius Failed: The Rise and Fall of Long-Term Capital Management. Random House.

- Simon, H. (1955). A Behavioral Model of Rational Choice. Quarterly Journal of Economics, 69(1), 99–118.

- Shefrin, H. & Statman, M. (1985). The Disposition to Sell Winners Too Early and Ride Losers Too Long. Journal of Finance, 40(3), 777–790.

- Taleb, N.N. (2012). Antifragile: Things That Gain from Disorder. Random House.Taleb, N.N. (2001). Fooled by Randomness: The Hidden Role of Chance in Life and in the Markets. Texere.

Newsletter – Concepts méthodologiques

Une fois par mois : 1 concept approfondi, 1 cas pratique, 1 check-list à télécharger. Sans bruit. Contenu réservé aux lecteurs sérieux.

Besoin d’aller plus loin ?

J’accompagne individuellement un nombre limité de personnes dans la construction d’un système robuste.