L’illusion de symétrie qui fausse toutes vos décisions d’allocation et pourquoi vous ne pouvez pas les compenser l’un par l’autre.

Niveau : Intermédiaire

Voici un environnement où personne ne parle de ratio risque/rendement. Pourtant, il démontre parfaitement l’illusion de la symétrie entre ces deux éléments.

Une cordée prépare l’ascension d’une face nord en hiver. Le chef de cordée évalue chaque décision en termes d’équilibre : la progression justifie-t-elle l’exposition ? Le gain d’altitude compense-t-il le risque de chaque longueur ? Il s’adapte constamment – diminuant sa vitesse sur terrain instable, augmentant son allure lorsque les conditions météorologiques sont propices. Il cherche le bon équilibre entre ambition et prudence.

Ce raisonnement est cohérent.

Mais il contient une hypothèse silencieuse : que les mètres gagnés et le risque pris opèrent dans le même registre, que l’un peut compenser l’autre. Or l’altitude gagnée s’accumule : chaque longueur s’ajoute à la précédente. Le risque, lui, ne fonctionne pas de cette façon. Une seule décision d’engagement sur une longueur instable peut invalider l’ensemble de la progression. Pas parce que le risque était mal évalué dans ce moment mais parce que certains événements ne s’échangent pas contre des gains. Ils les annulent.

Les marchés financiers n’ont rien d’exceptionnel ici. Ils partagent avec la montagne, et avec tout système exposé à l’irréversible, la même propriété fondamentale : le risque et le rendement ne sont pas deux plateaux d’une même balance. Ce sont deux grandeurs de nature différente et les confondre est la source la plus silencieuse d’erreurs de conception.

Ce n’était pas un problème de calibration. C’était un problème de catégorie.

– DATRIX

Une symétrie séduisante et structurellement fausse

La notion de “couple risque/rendement” est omniprésente. Elle structure la majorité des raisonnements d’allocation, des conseils de gestion, des présentations de performance. Elle suggère une relation simple : l’un monte, l’autre descend. On ajuste le curseur selon son appétit. On trouve “son” équilibre.

Cette vision est rassurante pour deux raisons précises. D’abord, elle rend le problème gérable. Elle transforme une réalité complexe et asymétrique en un arbitrage simple et linéaire. Ensuite, elle flatte l’intuition d’un monde juste, où chaque risque accepté mérite sa récompense proportionnelle.

Mais cette intuition repose sur une hypothèse jamais formulée : que risque et rendement sont de même nature, donc comparables, donc compensables. C’est cette hypothèse qui s’effondre au contact de la réalité des systèmes complexes.

⚠️ LE PIÈGE COMMUN

“J’accepte plus de risque pour viser plus de rendement. C’est un compromis rationnel. »

Pourquoi ce raisonnement s’effondre :

- Il suppose que risque et rendement sont de même nature, donc comparables et compensables.

- Il traite le risque comme un coût réversible, alors qu’une perte fatale est irréversible par définition.

- Il optimise un rapport entre deux grandeurs qui n’opèrent pas dans le même espace logique.

Deux grandeurs de nature radicalement différente

Le rendement : additif et conditionnel

Le rendement est structurellement plafonné. Les règles du système (capital disponible, fréquence des opérations, contraintes de marché) imposent un plafond théorique infranchissable sur toute période finie. Cette limite n’est pas une anomalie, c’est une propriété inhérente à la conception de tout système opérant avec des ressources finies.

Le rendement est additif. Chaque résultat positif s’ajoute au précédent, construisant une trajectoire séquentielle. Un gain ne détruit pas un gain précédent, il s’y superpose. C’est une dynamique de construction, un processus linéaire et, en ce sens, réversible : une perte peut être compensée par un gain futur de magnitude équivalente.

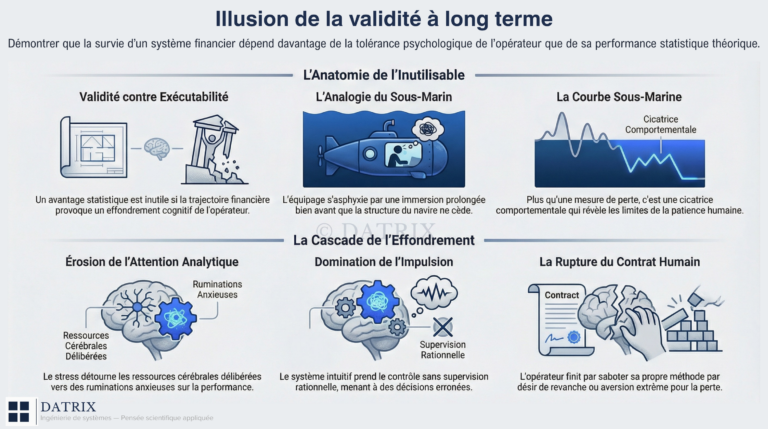

Mais la propriété la plus importante du rendement est aussi la plus ignorée : il est conditionnel à la survie du système qui le produit. Il ne peut exister de rendement si le processus s’arrête. Cette évidence n’est pas une nuance technique, c’est une contrainte architecturale fondamentale. Le rendement est une potentialité future dont l’existence dépend entièrement de la continuité du système. Il disparaît avec lui.

Le risque : non borné et cumulatif

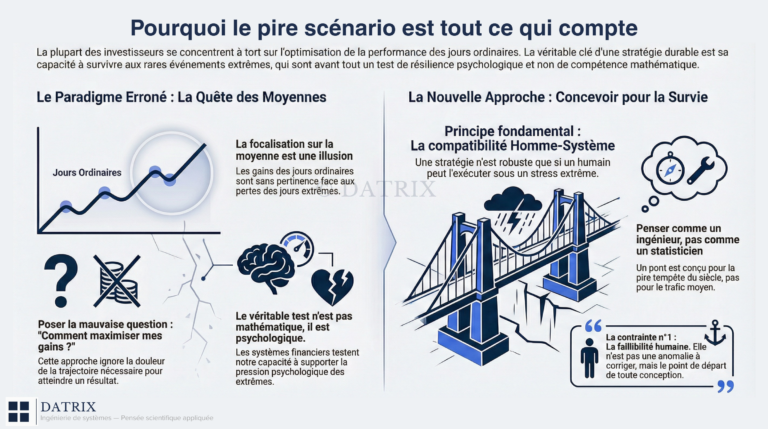

Le risque n’a pas de plafond intrinsèque. Sa véritable nature ne se manifeste pas dans la volatilité moyenne – ce résumé statistique qui décrit le centre de la distribution. Elle se manifeste dans les événements extrêmes, dans les queues. Ce ne sont pas des anomalies à corriger. Ce sont le lieu précis où le risque s’exprime dans sa forme réelle, là où les modèles linéaires s’effondrent.

Le risque s’accumule dans le temps même en l’absence de tout événement négatif visible. C’est l’argument le plus contre-intuitif et donc celui qui mérite le plus d’attention. Chaque instant passé à opérer dans un environnement incertain ajoute une exposition potentielle au système. L’absence d’événement n’est pas une réduction du risque : c’est une prolongation silencieuse de l’exposition.

Un opérateur qui observe une série de gains consécutifs perçoit naturellement une réduction du risque. C’est précisément l’inverse qui se produit structurellement. Le risque s’est accumulé ; il n’a simplement pas encore été observé. Cette propriété n’est pas une bizarrerie statistique, c’est une caractéristique fondamentale des systèmes opérant dans l’incertitude.

🧠 CHANGEMENT DE CADRE

| AVANT | APRÈS | |

| Risque = coût du rendement | → | Risque = condition de survie |

| Relation symétrique | → | Asymétrie structurelle irréductible |

| Compromis ajustable | → | Hiérarchie non négociable |

| Optimiser le rapport R/R | → | Survivre avant de performer |

Ce que ça change :

La question n’est plus « Combien de risque dois-je accepter ? » Elle devient « Ma trajectoire est-elle structurellement soutenable ?«

La barrière absorbante : quand l’asymétrie devient irréversible

Pour comprendre pourquoi ces deux grandeurs sont incompensables, il faut saisir ce qu’est une barrière absorbante. Dans les systèmes soumis au risque de ruine, il existe un seuil de perte au-delà duquel la trajectoire cesse d’être récupérable. Non pas parce que le capital manque au sens comptable, mais parce que la structure même du système est invalidée. Une fois ce seuil franchi, les gains futurs deviennent impossibles – non par manque d’opportunités, mais parce que le système capable de les saisir n’existe plus.

C’est une transition à sens unique. Aucun mécanisme ne permet d’en revenir.

C’est dans ce contexte que la dissymétrie fondamentale prend toute sa portée.

- Le rendement s’additionne le long d’une trajectoire : chaque gain s’empile sur le précédent, construction progressive et réversible.

- La perte fatale, elle, marque l’atteinte de la barrière absorbante : elle rend tous les gains passés nuls et tous les gains futurs impossibles.

La dissymétrie n’est pas de degré. Elle est de nature.

Pensez à une chaîne. Sa longueur est additive : chaque maillon ajouté augmente sa portée. Mais sa résistance est déterminée par son maillon le plus faible. Une seule rupture, un événement unique, binaire, détruit l’intégrité de l’ensemble, peu importe la robustesse des centaines d’autres maillons. La solidité s’additionne ; la rupture est irréversible.

Ou considérez un organisme vivant. Sa croissance est un processus additif : accumulation de cellules, de masse, d’énergie. Sa survie, elle, est conditionnelle à un seul événement fatal. L’organisme ne fait pas un “compromis” entre croissance et prédation. Il doit d’abord garantir sa survie pour que la croissance ait un sens. La priorité n’est pas un choix, c’est une contrainte structurelle.

Un chemin fatal annule un millier de chemins favorables.

– DATRIX

Ce n’est pas une métaphore. C’est la description d’une réalité mathématique. Ces deux grandeurs n’opèrent pas dans le même espace logique. La performance est additive et conditionnelle à la survie. La ruine est une barrière absorbante à sens unique. Prétendre les compenser l’une par l’autre, c’est confondre deux registres que la réalité maintient rigoureusement séparés.

Ce que cet article ne résout pas et pourquoi c’est volontaire

Cet article ne dit pas comment mesurer l’exposition réelle au risque structurel. Toute tentative de quantification directe reconduirait l’illusion qu’il vient de déconstruire.

Cet article ne dit pas quels outils utiliser à la place. La volatilité, le ratio de Sharpe, la VaR ne sont pas remplacés ici par d’autres métriques parce que le problème n’est pas métrique. Il est architectural.

Cet article ne dit pas comment construire une trajectoire soutenable. C’est une question de conception systémique et de calibration personnelle. Elle appartient au travail plus profond et personnalisé.

Cette retenue est délibérée. Proposer une réponse ici reviendrait à nier la thèse centrale : si risque et rendement sont de nature différente, le problème ne se résout pas en ajustant un ratio. Il se résout en changeant de paradigme de conception.

Comprendre que deux grandeurs sont incompensables ne dit rien sur la façon de naviguer avec elles. C’est une question d’architecture.

Une hiérarchie, pas un compromis

Le diagnostic est simple à formuler, difficile à intégrer. Le rendement est une accumulation conditionnelle à la survie du système qui le produit. Le risque est une condition permanente de l’opération, non bornée, cumulative même en l’absence d’événements visibles. Les traiter comme les deux plateaux d’une balance n’est pas une simplification : c’est une erreur de catégorie.Cette erreur n’est pas anodine. Elle oriente les décisions vers l’optimisation d’un rapport qui n’a pas de sens structurel. La question ne devrait pas être : “Quel est mon ratio R/R ?” La vraie interrogation est : “Mon système peut-il survivre à ce qu’il ne voit pas venir ?” Cette distinction fondamentale change complètement la perspective d’analyse et les priorités stratégiques.

Si le risque et le rendement ne sont pas de même nature, quelle est la logique qui gouverne réellement vos décisions d’allocation, et depuis combien de temps l’appelez-vous un compromis ?

Entre le rendement et le risque, il n’y a pas d’équilibre possible. Il y a une hiérarchie incontournable : la survie précède la performance. Toujours. Non pas comme choix, mais comme contrainte de réalité.

Références

- Kahneman, D. & Tversky, A. (1979). Prospect Theory: An Analysis of Decision under Risk. Econometrica, 47(2), 263–291.

- Taleb, N. N. (2001). Fooled by Randomness. Random House.

- Samuelson, P. (1963). Risk and Uncertainty: A Fallacy of Large Numbers. Scientia, 98, 108–113.

- Markowitz, H. (1952). Portfolio Selection. The Journal of Finance, 7(1), 77–91.

Newsletter – Concepts méthodologiques

Une fois par mois : 1 concept approfondi, 1 cas pratique, 1 check-list à télécharger. Sans bruit. Contenu réservé aux lecteurs sérieux.

Besoin d’aller plus loin ?

J’accompagne individuellement un nombre limité de personnes dans la construction d’un système robuste.